《储能产业研究白皮书》为推动我国储能科技创新、产业规模化发展,促进能源绿色低碳转型,实现双碳目标做出了应有的贡献。

2021 年全球储能市场发展情况

根据中国能源研究会储能专委会 / 中关村储能产业技术联盟(CNESA)全球储能项目库的不完全统计,截至 2021 年底,全球已投运电力储能项目累计装机规模 209.4GW,同比增长 9%。其中,抽水蓄能的累计装机占比首次低于 90%,比去年同期下降 4.1 个百分点;新型储能的累计装机规模紧随其后,为 25.4GW,同比增长 67.7%,其中,锂离子电池占据绝对主导地位,市场份额超过 90%。

图 1:全球电力储能市场累计装机规模(MW%,2000-2021)

数据来源:CNESA 全球储能项目库

图 2:全球新型储能市场累计装机规模(MW%,2000-2021)

数据来源:CNESA 全球储能项目库

储能正在成为当今许多国家用于推进碳中和目标进程的关键技术之一,即使面临新冠疫情和供应链短缺的双重压力,2021 年,全球新型储能市场依然保持着高速增长态势。2021 年,全球新增投运电力储能项目装机规模 18.3GW,同比增长 185%,其中,新型储能的新增投运规模最大,并且首次突破 10GW,达到 10.2GW,是 2020 年新增投运规模的 2.2 倍,同比增长 117%。美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的 80%。

图 3 :2021 年全球新增投运新型储能项目的地区分布(MW%)

数据来源:CNESA 全球储能项目库

2021 年中国储能市场发展情况

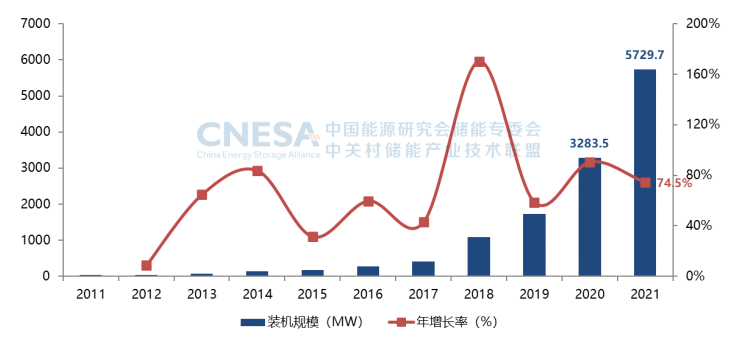

根据 CNESA 全球储能项目库的不完全统计,截至 2021 年底,中国已投运电力储能项目累计装机规模 46.1GW,占全球市场总规模的 22%,同比增长 30%。其中,抽水蓄能的累计装机规模最大,为 39.8GW,同比增长 25%,所占比重与去年同期相比再次下降,下降了 3 个百分点;市场增量主要来自新型储能,累计装机规模达到 5729.7MW,同比增长 75%。

2021 年,中国新增投运电力储能项目装机规模首次突破 10GW,达到 10.5GW,其中,抽水蓄能新增规模 8GW,同比增长 437%;新型储能新增规模首次突破 2GW,达到 2.4GW/4.9GWh,同比增长 54%;新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在 2021 年实现了跨越式增长,新增投运规模 170MW,接近 2020 年底累计装机规模的 15 倍。

图 4:中国电力储能市场累计装机规模(2000-2021)

数据来源:CNESA 全球储能项目库

图 5:中国新型储能市场累计装机规模(2000-2021)

数据来源:CNESA 全球储能项目库

就新型储能区域分布来看,2021 年新增项目分布在全国 30 多个省市,山东依托 “共享储能” 创新模式引领 2021 年全国储能市场发展;江苏、广东延续用户侧储能先发优势,再叠加上江苏二期网侧储能项目的投运,以及广东的辅助服务项目,而继续保持着领先优势,内蒙古因乌兰察布电网友好绿色电站示范等新能源配储项目首次进入全国储能市场前五之列。

图 6:中国新型储能市场区域分布状况

数据来源:CNESA 全球储能项目库

从新型储能应用分布来看,由于目前越来越多的储能项目开始跨越接入位置的约束,提供多重服务,因此 CNESA 紧跟行业发展形势,在广泛征询专家意见的基础上,将应用分布划分为三个维度,来更规范更科学的统计项目数据。

首先,按照设备或项目接入位置,分为电源侧、电网侧及用户侧;去年,从接入位置来看,电源侧和电网侧占据了市场主导;其次,按照储能项目应用场景:分为独立储能、风储、光储、工商业储能等 30 个场景;其中,独立储能、工商业储能这两类场景在去年迎来了大发展。最后,按照储能项目提供服务类型,可划分为:支持可再生能源并网、辅助服务等六大类。而从去年投运储能项目的实际作用来看,可再生能源并网、辅助服务、用户能源管理服务是储能项目提供最多的服务类型。

图 7:2021 年中国新增新型储能项目接入位置 & 应用场景分布(MW%)

数据来源:CNESA 全球储能项目库

图 8:中国新型储能项目主要服务类型分布

数据来源:CNESA 全球储能项目库

从新型储能规划在建项目情况来看,以 2021 年为起点中国储能市场进入真正意义上的规模化发展:2021 年规划、在建、投运的 865 个、26.3GW 储能项目中,投运的百兆瓦项目仅 7 个,但规划在建的百兆瓦超过 70 个; 百兆瓦项目多为独立储能 / 共享储能形式,在体量上具备为电网发挥系统级作用的基础和条件;另外,更多技术路线也在走向百兆瓦的应用之路,包括首个百兆瓦压缩空气储能项目并网调试运行,百兆瓦液流电池项目在建中。

图 9:中国新型储能市场项目规模等级分布情况

数据来源:CNESA 全球储能项目库

中国储能市场发展预测

保守场景预计 2026 年新型储能累计规模将达到 48.5GW,2022-2026 年复合年均增长率(CAGR)为 53.3%,市场将呈现稳步、快速增长的趋势。

图 10:中国新型储能累计投运规模预测(保守场景,2022-2026)

数据来源:CNESA 全球储能项目库

理想场景随着电力市场的逐渐完善,储能供应链配套、商业模式的日臻成熟,新型储能凭借建设周期短、环境影响小、选址要求低等优势,有望在竞争中脱颖而出。预计 2026 年新型储能累计规模将达到 79.5GW,2022-2026 年复合年均增长率(CAGR)为 69.2%。

图 11:中国新型储能累计投运规模预测(理想场景,2022-2026)

数据来源:CNESA 全球储能项目库

“十四五”是加快构建以新能源为主体的新型电力系统,推动实现碳达峰目标的关键时期,《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》提出了加快形成以储能和调峰能力为基础支撑的新增电力装机发展机制。新能源的大规模并网带来不同时间尺度的电力供需平衡问题,新型储能不仅可促进新能源大规模、高质量发展,助力实现 “双碳” 目标,作为能源革命核心技术和战略必争高地,有望形成一个技术含量高、增长潜力大的全新产业,成为新的经济增长点。

营业执照公示信息

营业执照公示信息