氨(NH₃)是一种无色气体,由氮和氢组成,是生产最广泛的化合物之一,预计2021年全球产量约为1.5亿吨。这种化学物质是生产大多数下游氮产品的基本组成部分和必要的中间产物。目前,氨的主要用途是作为肥料的氮源,如尿素、磷酸铵和复合肥料。其他用途包括塑料制造、制冷剂气体和清洁制剂。尽管目前生产的几乎所有氨都用于农业和工业部门,但预计未来几年将出现。

在过去几年中,氨产量一直相当稳定。2021年,全球氨产量估计约为1.5亿吨。东亚是氨产量最高的地区,约为6460万吨。仅中国在2021年就生产了约3900万吨氨,在全球氨生产国家中排名第一。

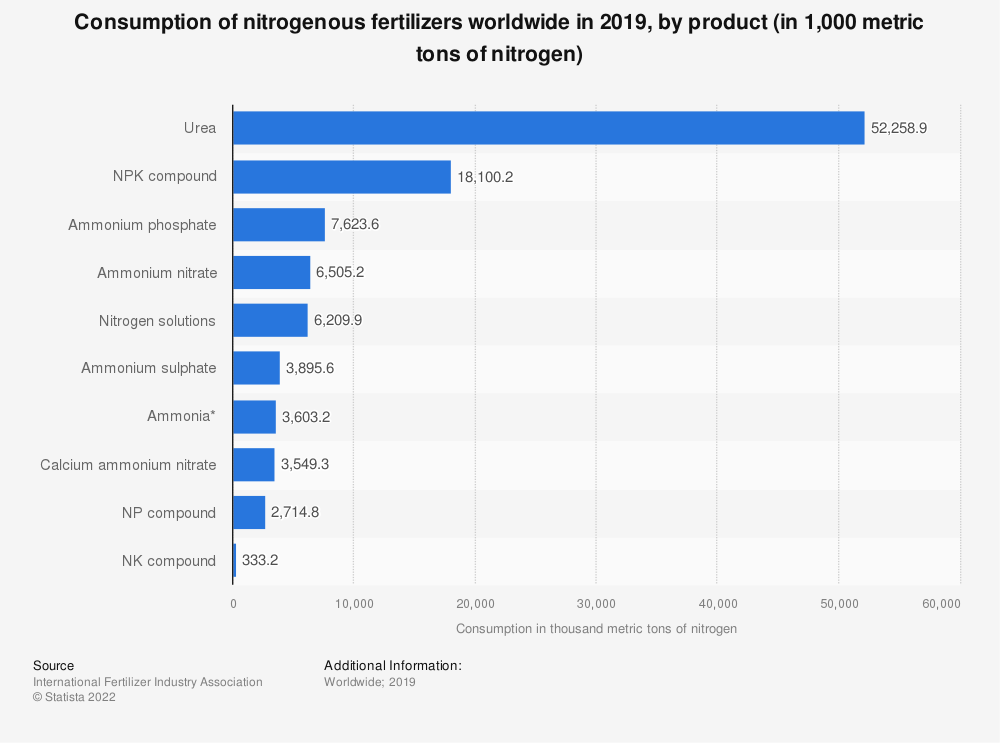

2010-2021年全球氨产量(百万公吨) 数据来源:Statista.com到目前为止,2019年尿素是用量最大的氮肥。同年,尿素的氮消耗量超过5200万吨。复合氮磷钾肥料排在第二位,氮素消耗量约为1800万吨。

(资料图片仅供参考)

(资料图片仅供参考)

在能源转型的背景下,氨的新应用特别有趣,因为这种化学品有可能被用作无碳能源商品。具体来说,氨正在成为海上运输和发电的一种替代燃料。此外,鉴于氨易于运输和储存,它还可以被用作氢气载体。

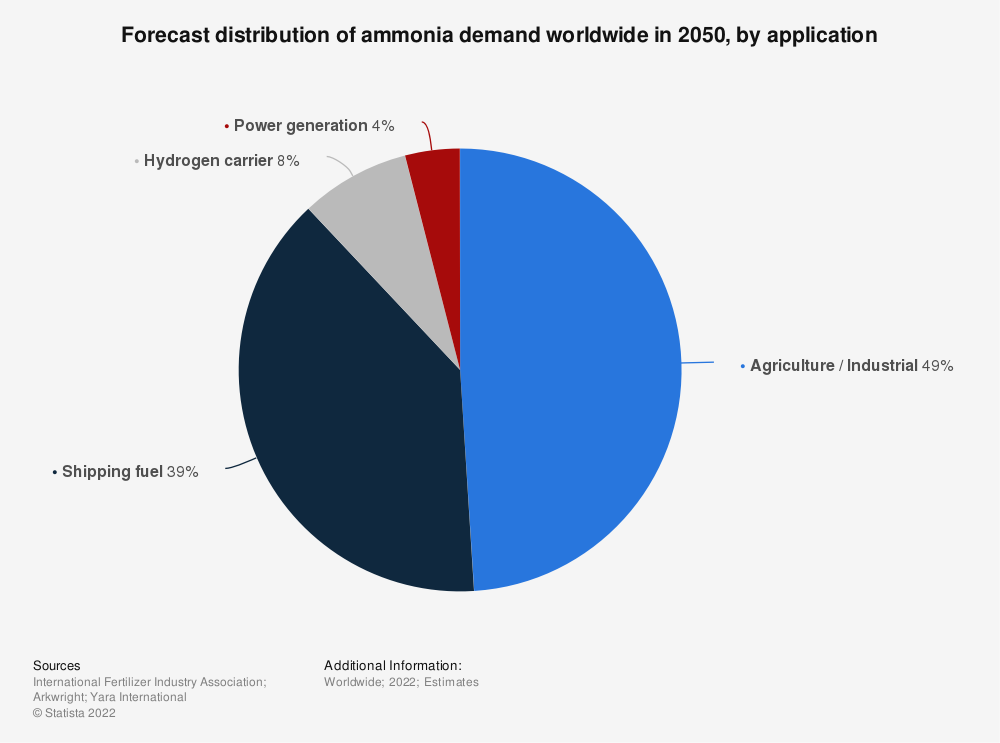

到2050年,全球对氨的需求预计将达到4.7亿公吨,农业和工业仍将在氨应用中占据主导地位。然而,到2050年,预计会出现3种新的应用。其中,航运燃料将成为2050年氨需求的主要驱动力,达到1.82亿公吨。氢气运输和发电将紧随其后,分别为3600万吨和2000万吨。总的来说,据估计,到2050年,新的应用将占到氨需求的一半左右。

2021年至2050年全球氨需求预测,按应用分类(百万公吨) 数据来源:Statista.com2021年,全球对氨的需求估计为1.84亿公吨,农业和工业是这种化学品的唯一应用。到2050年,业和工业部门预计将占全球氨需求的一半左右,估计需求约为2.32亿公吨。另外一半将用于新应用,其中航运燃料占比最大,约为39%。与此同时,作为氢载体的氨和用于发电的氨预计在2050年将分别占全球需求的8%和4%。

2050年全球氨需求的应用预测分布 数据来源:Statista.com灰色、蓝色和绿色的氨生产氨最常用的工业程序是Haber-Bosch工艺,它包括使用催化剂在高压和高温下进行的氢气和氮气反应。这是一个能源密集型的过程,碳足迹很高。事实上,氨生产是全球温室气体排放量最高的化学过程之一。

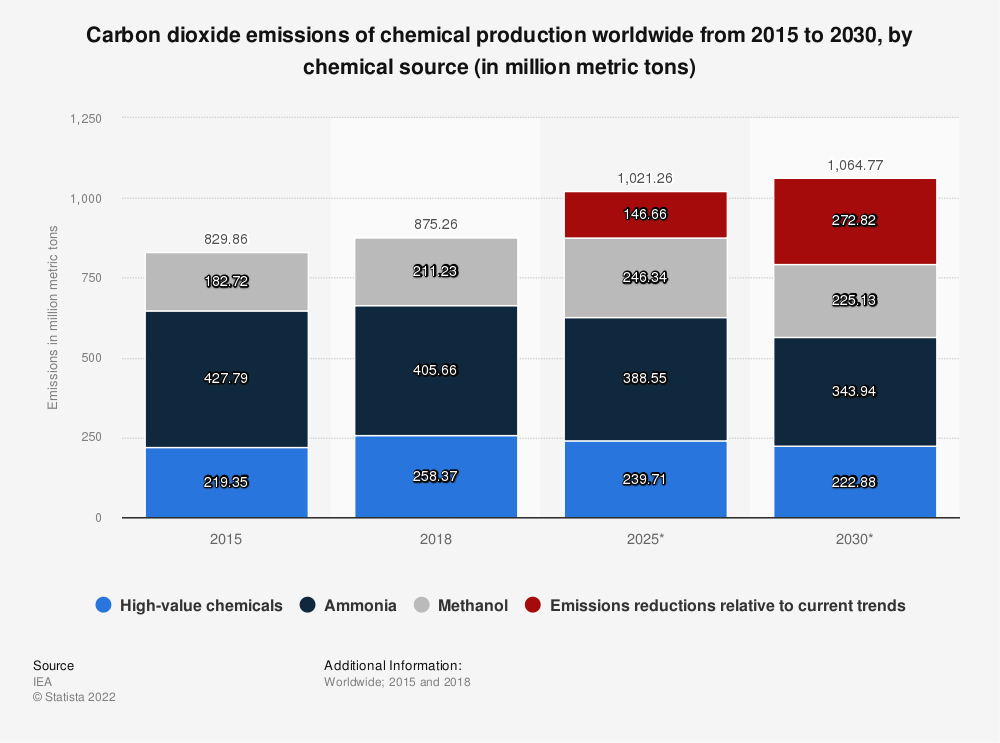

据预测(在可持续发展情景下),2030年全球氨生产产生的二氧化碳排放量将从2015年的4.278亿公吨下降到3.439亿公吨。在化学工业中,排放和气候变化日益成为一个重要的话题。

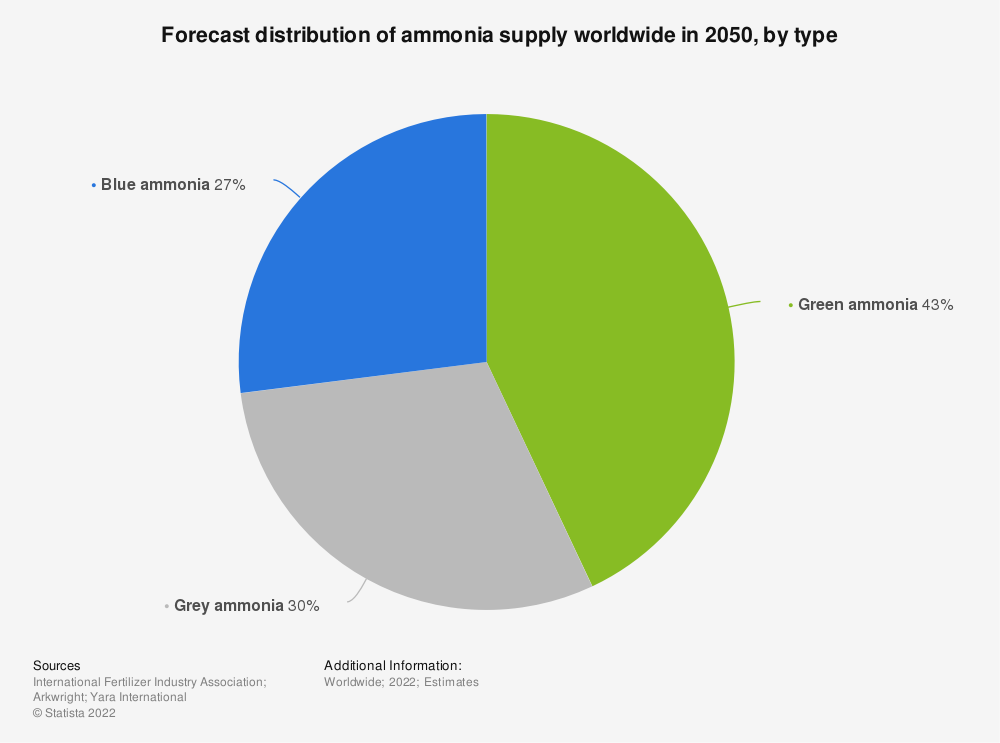

2015年至2030年全球化学品生产二氧化碳排放量,按化学源分列(百万公吨) 数据来源:Statista.com当这个过程中使用的氢来自化石燃料时,产生的氨被称为灰氨。另一方面,蓝色氨结合了传统的氨合成和碳捕获和存储,而绿色氨仅由可再生资源产生。今天,氨几乎完全是由化石燃料生产的,尽管清洁氨的市场预计在未来几年将迅速增长。

预计到2050年,清洁氨将成为最大的化学品供应来源。特别是,绿色氨所占的份额最高,约为43%,而蓝色氨估计占27%。与此同时,预计到2050年,灰色氨将占全球氨供应的剩余30%。

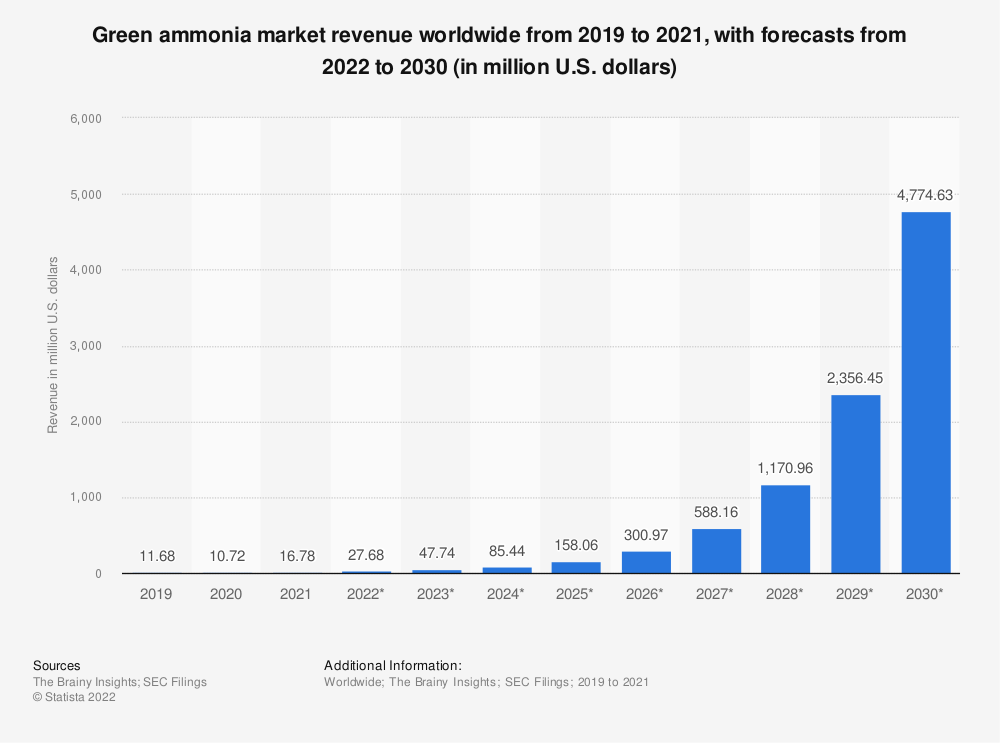

2050年全球氨供应的预测分布,按类型分类 数据来源:Statista.com2021年,全球绿色氨市场的收入约为1680万美元,高于前一年的1070万美元。在未来十年,这个市场预计将以90.4%的复合年增长率(CAGR)增长,到2030年将达到约48亿美元。

2019-2021年全球绿氨市场收入,2022-2030年预测(单位:百万美元) 数据来源:Statista.com